Oleh karena itu, ada beberapa hal kritis yang harus diwaspadai industri. Pertama, potensi akumulasi klaim di wilayah dan sektor yang sama. Kedua, kenaikan tingkat keparahan (severity) klaim, khususnya untuk kebakaran. Lalu, bagaimana jika kejadiannya luas atau berulang? Proses survei, penyesuaian kerugian (loss adjustment), dan penyelesaian klaim pasti akan terbebani.

Di sisi lain, Budi menyebut industri juga perlu mengecek kecukupan reasuransi, pemetaan eksposur, dan kejelasan wording polis. Soal kesiapan, sebenarnya industri punya pengalaman menghadapi bencana dan cuaca ekstrem.

Tapi pola iklim sekarang makin sulit ditebak. “Industri perlu terus memperkuat underwriting, manajemen akumulasi risiko, early warning, serta koordinasi dengan reasuradur dan pihak terkait,” tegasnya.

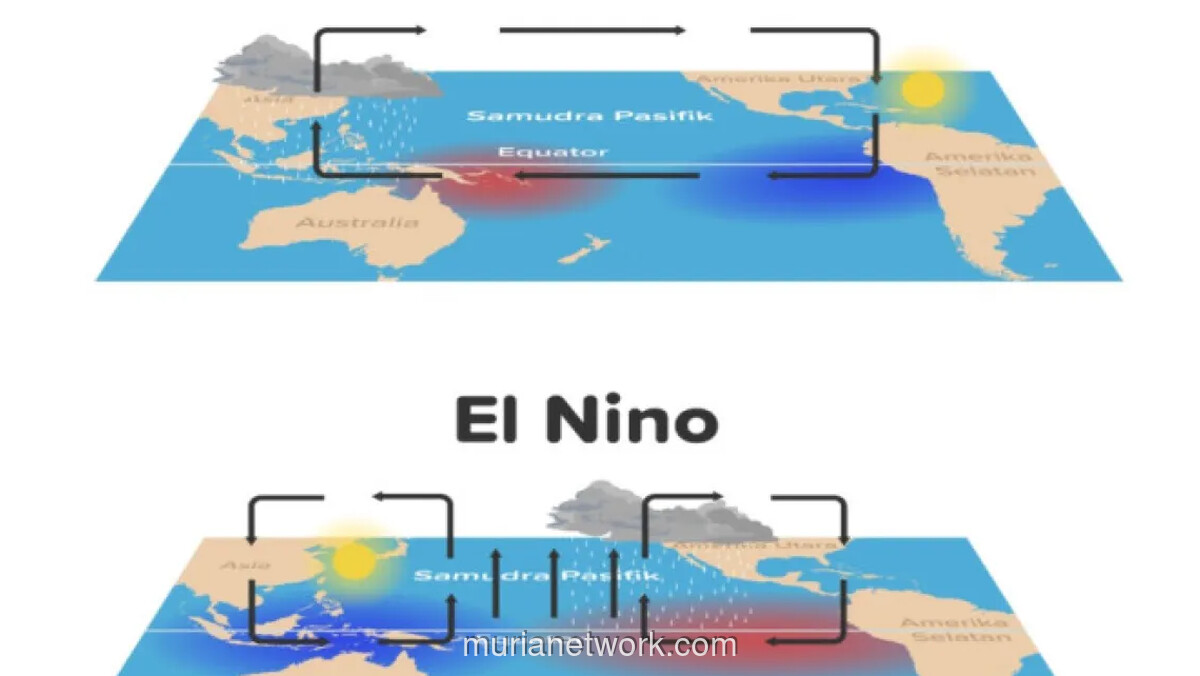

Lebih jauh, fenomena seperti El Niño Godzilla ini diprediksi bakal mengubah cara perusahaan asuransi melihat risiko. Penyesuaian risk appetite dan tolerance akan terjadi, bukan cuma dalam desain produk, tapi hingga ke proses seleksi risiko.

Ke depannya, perusahaan asuransi akan lebih jeli lagi. Mereka akan menilai lokasi pertanggungan, jenis objek yang diasuransikan, kualitas proteksi, sampai rekam jejak pengelolaan risiko calon nasabah. Akumulasi eksposur di wilayah rawan bakal jadi pertimbangan utama.

“Penyesuaian ini juga akan terlihat pada persyaratan underwriting, kebutuhan pencegahan kerugian, besaran deductible, dan pendekatan tarif yang lebih hati-hati untuk risiko tinggi,” tutup Budi.

Intinya, cuaca ekstrem bukan hal baru. Tapi skalanya yang makin besar memaksa semua pihak untuk mengencangkan ikat pinggang dan menyiapkan strategi yang lebih matang.

Artikel Terkait

Presiden Prabowo Saksikan Penandatanganan Kerja Sama Indonesia-Jepang Senilai USD 23,63 Miliar

KPK Tetapkan Dua Tersangka Baru Kasus Korupsi Kuota Haji, Dugaan Suap Mencapai Miliaran Rupiah

Dua Warga Palestina Tewas Ditembak Pasukan Israel di Tepi Barat

Mendagri Tito Karnavian Serukan Peningkatan Kinerja ASN Usai Libur Idulfitri